▲자료제공=현대차증권

현대차증권은 호텔신라의 하반기 실적 둔화가 불가피할 것으로 전망하며, 목표주가를 기존 11만6000원에서 9만5000원으로 하향조정하고 투자의견은 Marketperform을 유지했다.

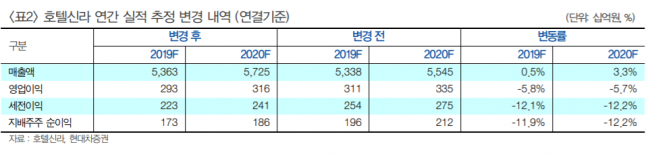

30일 현대차증권에 따르면 호텔신라는 2분기 연결기준 매출액 1조3549억 원, 영업이익 792억 원을 기록했다. 이는 전년 동기 대비 매출액은 15.3%, 영업이익은 14.0% 상승한 수치다.

박종렬 현대차증권 연구원은 “2분기 영업실적은 시장 컨센서스를 하회사는 다소 부진한 실적을 기록했다”며 “면세점 영업이익률은 전년 동기비 둔화됐는데 임차료, 마케팅비용 등 판관비 부담 증가가 수익성 악화의 주요 요인이 됐다”고 분석했다.

하반기 실적 전망에 대해 박 연구원은 “실적 모멘텀 둔화가 불가피할 전망”이라며 “최근 일본의 경제보복에 따른 대일본 관광객 감소와 함께 전반적인 경기 침체에 따른 해외여행객 수요 감소로 인한 공항점 매출 부진이 우려된다”고 말했다.

또 그는 “중국경제 둔화에 따른 중국인 입국자수 증가도 점진적 둔화가 불가피할 전망”이라며 “정부의 사업자 면허 확대 가능성 상존과 입국장 면세점 운영 등 대형사간 경쟁심화로 수익성 증대에는 한계가 있을 것”이라고 내다봤다.

![농산물 가격 안정세지만…명태·오징어·닭고기 등 축산·수산물은 줄인상[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2307998.jpg)

![[주간증시전망] 전쟁 뉴스에 흔들린 코스피…다음 주 5700선 회복 시험대](https://img.etoday.co.kr/crop/140/88/2317259.jpg)

!['BTS 광화문 공연'으로 살펴보는 검문의 법적 쟁점 [수사와 재판]](https://img.etoday.co.kr/crop/140/88/2310670.jpg)

![오전까지 전국 비…남부·제주 ‘강한 비·강풍’ [날씨]](https://img.etoday.co.kr/crop/140/88/2303621.jpg)

![단순 배탈인 줄 알았는데 ‘궤양성 대장염’? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2317155.jpg)

![Vol. 3 그들은 죽지 않기로 했다: 0.0001% 슈퍼리치들의 역노화 전쟁 [The Rare]](https://img.etoday.co.kr/crop/140/88/2314772.jpg)

![[주간IPO] 4월 공모시장 숨고르기…채비 수요예측 나서](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![급등 코인에 흔들리는 개미들…"버튼 누르는 순간 물린다" [e가상자산]](https://img.etoday.co.kr/crop/85/60/2304158.jpg)

![[주간증시전망] 전쟁 뉴스에 흔들린 코스피…다음 주 5700선 회복 시험대](https://img.etoday.co.kr/crop/85/60/2317259.jpg)

![[베스트&워스트] 계양전기우, 117.22% 급등⋯인스코비ㆍHD현대에너지솔루션ㆍ흥아해운 등 ↑](https://img.etoday.co.kr/crop/85/60/2317306.jpg)

![[베스트&워스트] 광통신 강세에 기가레인 89.53%↑⋯삼천당제약은 41.67%↓](https://img.etoday.co.kr/crop/85/60/2317321.jpg)

![[급등락주 짚어보기] HD현대엔솔 상한가⋯태양광ㆍ광통신株 등 上](https://img.etoday.co.kr/crop/85/60/2317246.jpg)

!["감자숭이 구하기 어렵네"⋯요즘 캐릭터, 뭐가 달라졌길래 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2317270.jpg)

![국회 대정부질문, 김민석 총리 정치·외교 현안 답변 [포토]](https://img.etoday.co.kr/crop/300/190/2317261.jpg)