(자료제공=한국투자증권)

한국투자증권은 13일 휠라코리아가 미주지역과 중국에서 실적 성장이 일어날 것으로 전망하며 목표주가를 기존 7만 원에서 8만3000원으로 상향조정하고, 투자의견 매수를 유지했다.

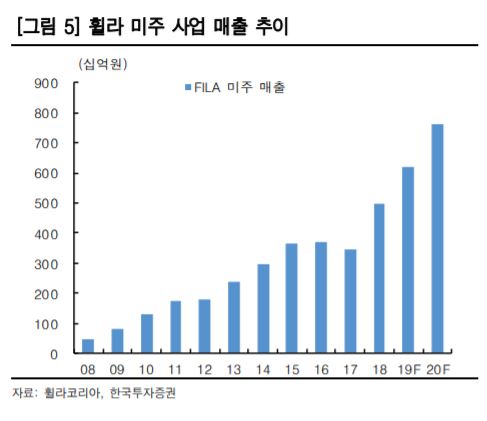

나은채 한국투자증권 연구원은 “전 부문이 호조로 추정되나 지난해 4분기 실적의 가장 큰 특징은 휠라 부문 영업이익 창출력이 600억 원을 넘어섰다는 점”이라며 “그리고 이 중 국내 사업 영업이익이 150억 원인데 반해 미주와 로열티등 해외 사업 영업이익이 450억 원 이상 창출됐다”고 평가했다.

나 연구원은 “통상 해외 로열티가 해외 영업이익 대부분이었는데 4분기에는 미주 영업이익이 약 200억 원으로 추정돼 실적의 주요 변수가 됐다”며 “특히 미국은 로열티나 JV(조인트벤처)가 아닌 직접 사업을 영위하는 지역으로 휠라 브랜드 매출액의 40% 이상을 차지해 매출이 큰 사업에서 수익성 개선이 가시화되면서 영업 레버리지 효과가 지속될 수 있다”고 전망했다.

또한 나 연구원은 중국 시장에 대해서도 “2019년에도 예상하는 32%의 매출 증가는 무난하며 중국 관련 수수료 수입과 지분법이익은 전년대비 32% 늘어난 580억 원으로 예상된다”며 “중국 내 프리미엄 브랜드 중 3위권이고 중국 프리미엄 스포츠웨어 시장 수혜와 휠라 내 브랜드 라인 확장과 신발 사업 강화가 예상된다”고 말했다.

![한투가 농협은행 넘었다…머니무브가 바꾸는 금융권 위상[증권이 금융을 삼킨다 上-①]](https://img.etoday.co.kr/crop/140/88/2317586.jpg)

![월요일 '황사비' 예고…오후 찬바람 기온 '뚝' [날씨]](https://img.etoday.co.kr/crop/140/88/2282568.jpg)

![[오늘의 증시일정] 이뮨온시아ㆍ테라뷰](https://img.etoday.co.kr/crop/85/60/2317743.jpg)

![4월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['완연한 봄, 벚꽃길 좋아요' [포토로그]](https://img.etoday.co.kr/crop/300/190/2317625.jpg)