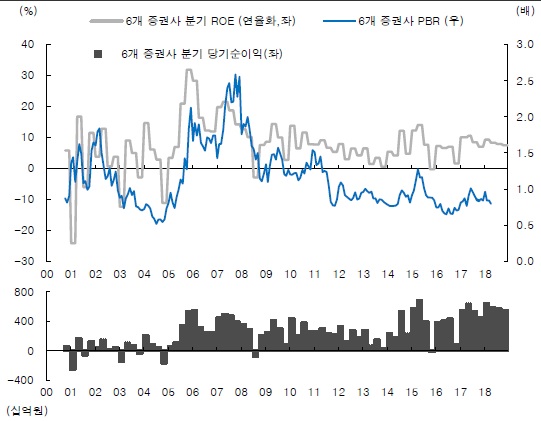

김지영 IBK투자증권 연구원은 이날 보고서에서 “삼성증권, 미래에셋대우, NH투자증권, 한국금융지주, 메리츠종금증권, 키움증권 등 6개 증권사의 2018년 1분기 당기순이익이 약 6739억 원으로 전 분기 대비 38.6%, 전년 동기대비 70.4% 증가할 것”이라며 이같이 밝혔다.

양호한 실적을 예상하는 근거로는 먼저 거래대금이 높은 수준을 유지하고 있다는 점을 들었다. 김 연구원은 “1분기 일평균 거래대금이 13조7000억 원으로 전 분기 대비 17.3%, 전년 동기 대비 84.7% 증가하면서 증권사들이 전반적으로 견조한 실적을 시현할 것”이라고 설명했다. 증시 호황으로 파생결합증권의 조기상환∙신규발행이 늘었다는 점, 코스닥활성화 대책으로 IPO(기업공개) 등 투자은행(IB) 부문의 실적개선이 예상된다는 점 등을 함께 언급했다.

증권업종의 실적개선 추세는 2분기까지 이어질 전망이다. 김 연구원은 “코스닥 활성화 대책 시행과 증권거래세 인하 고려 등 규제완화 기대감 속에 당분간 일평균 거래대금 10조 원대가 기대되고 있다”라며 “증권업종의 실적개선 기대감이 2분기까지 지속될 것”이라고 전했다.

개별 증권사 중에는 한국투자증권의 지주회사인 한국금융지주(9만9000원→10만5000원)와 키움증권(12만 원→13만9000원)의 목표주가를 상향 조정했다. 미래에셋대우, NH투자증권, 삼성증권은 기존의 목표주가인 1만3000원, 1만8500원, 5만 원을 각각 유지했다. 반면 메리츠종금증권에 대해서는 목표주가를 소폭 하향(6500원→6000원)했다.

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/140/88/2348630.jpg)

![스페이스X, 200억 달러 회사채 발행⋯IPO 이어 대규모 자금 조달 [종합]](https://img.etoday.co.kr/crop/140/88/2347313.jpg)

![한국, 멕시코에 0-1 패배⋯조별리그 2차전 무승 못 깼다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2348378.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[김남현의 채권썰] 전쟁은 끝났어도 후유증은 오래간다](https://img.etoday.co.kr/crop/85/60/2339109.jpg)

![커지는 비트코인 ETF 시장…현물·선물 구조 차이는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342213.jpg)

![[주간 IPO] 매드업·레몬헬스케어 청약 돌입…IPO 일정 본격화](https://img.etoday.co.kr/crop/85/60/2348464.jpg)

![[베스트&워스트] 삼화전자 73% 폭등·디아이씨 34% 급락…AI 반도체 전력설비 랠리](https://img.etoday.co.kr/crop/85/60/2348634.jpg)

![[주간증시전망] 코스피, 다음 주 마이크론 실적·美 PCE 주목…지수 8200~9500 예상](https://img.etoday.co.kr/crop/85/60/2348589.jpg)

![[베스트&워스트] 서산, 184% 폭등·유티아이 급락…건자재·제약 테마 순환매 랠리](https://img.etoday.co.kr/crop/85/60/2348617.jpg)

![[오늘의 주요공시] 대신증권ㆍ팬오션ㆍ현대로템 등](https://img.etoday.co.kr/crop/85/60/2348619.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![조셉 치 솔라나 컴퍼니 회장, 온체인 금융의 새로운 가능성 [포토]](https://img.etoday.co.kr/crop/300/190/2348542.jpg)