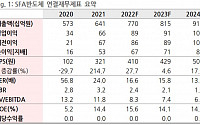

![[머니있슈] "삼성전자, 미국 반도체 지원법 수혜 전망…주가 저점 높아진다"](https://img.etoday.co.kr/crop/200/125/1779665.jpg)

![[베스트&워스트] 인콘, 관계사 나스닥 상장 추진 소식에 59%↑…실리콘투 -35%↓](https://img.etoday.co.kr/crop/200/125/1779357.jpg)

![[머니있슈] 삼성전자, 주가 바닥 다졌다…장기투자 매력 부각](https://img.etoday.co.kr/crop/200/125/1779038.jpg)

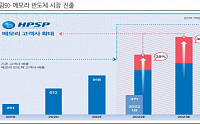

![[특징주] HPSP, 증권가 '호실적 전망'에 '상승세'](https://img.etoday.co.kr/crop/200/125/1777333.jpg)

![[머니있슈] 삼성전자, 2Q 실적 예상범위…하반기 실적 상반기 상회 전망](https://img.etoday.co.kr/crop/200/125/1773838.jpg)

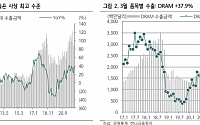

![[머니있슈] "SK하이닉스, 가수요 감소가 가져온 변동성...반도체 최선호 업종"](https://img.etoday.co.kr/crop/200/125/1771902.jpg)

![[머니있슈] 삼성전자, DRAM 급락에 영업익↓ 가능성…목표주가 7만5000원 하향](https://img.etoday.co.kr/crop/200/125/1766695.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] "벌써 여름?"…낮 최고 30도 더위 찾아온다](https://img.etoday.co.kr/crop/85/60/2027420.jpg)

마켓 뉴스

오늘의 상승종목

![[찐코노미] 1기 신도시 선도지구 운명 가를 '이것'은?](https://img.etoday.co.kr/crop/300/170/2028557.jpg)

![신지만 리더 '프로젝트 꽃의 시작과 현재 [포토]](https://img.etoday.co.kr/crop/300/190/2028517.jpg)