다올투자증권은 31일 삼성중공업에 대해 3, 4분기 는 일회성 비용 등으로 컨센서스를 하회하지만 연말까지 가장 수주 모멘텀이 좋고, FLNG로 내년에 수주가 성장할 수 있는 것이 장점이라며 투자의견 '매수'와 목표주가 7000원을 유지했다.

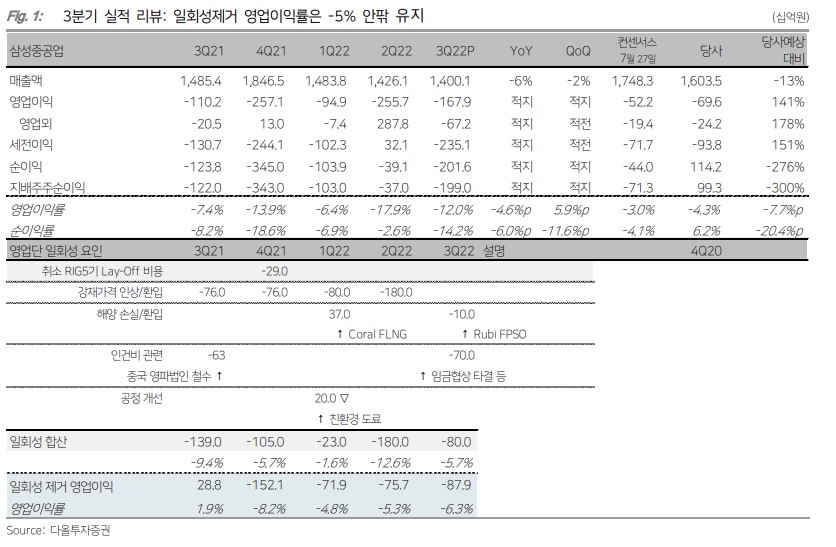

최광식 다올투자증권 연구원은 "매출 1조4001억 원(YoY -6%, QoQ -2%), 영업이익 -1679억 원(적지, 적지)로 시장 컨센서스 및 당사 예상보다 부진하다"라며 "일회성 손실 800억 원이 발생했기 때문이다. 임금협상 타결금 700억 원, 인도로 출항한 FPSO의 추가 원가 100억 원 때문으로 이를 제거한 영업이익은 -879억 원(OPM -6.3%)으로 시장 예상 수준"이라고 했다.

이어 "2023년의 건조량 증가를 위해 인력 및 협력사 수급 노력이 계속되고 있어, 4분기에도 미들싱글 영업적자 예상보다 부진할 가능성 있지만, 2023년에 매출이 BEP인 7조 원 중반에 달하고, 선가 상승 물량의 건조 증가 등으로 흑자전환을 예상한다"고 밝혔다.

그러면서 "현재 74억 달러, 달성률 84%로 조선사 중 가장 느리지만, 연말까지 컨테이너선, LNG선, 해양 공사로 수주는 90~100억 달러가 가능할 전망"이라며 "즉 연말까지 업종 내에서 수주 모멘텀이 가장 강력하다"고 강조했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![명단·일정·기록…2026 북중미 월드컵의 모든 것 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2343867.jpg)

![“마누라·자식 빼고 다 바꿔” 데자뷔…신경영 잇는 이재용의 ‘AI 승부수’ [삼성 ‘AI 대전환’]](https://img.etoday.co.kr/crop/140/88/1558408.jpg)

!["주문 마진 모두 줄어"...치솟는 환율에 몸살 앓는 중기[고환율 쇼크]](https://img.etoday.co.kr/crop/140/88/2343487.jpg)

![[채권마감] 환율안정에 안도랠리…금리 전날 급등 모두 되돌림](https://img.etoday.co.kr/crop/85/60/2343882.jpg)

![[오늘의 주요공시] 자이에스앤디ㆍ코스모화학ㆍ펄어비스 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[급등락주 짚어보기] 급반등 속 코스피 1개·코스닥 6개 상한가…대원강업 ‘上’](https://img.etoday.co.kr/crop/85/60/2343913.jpg)

![[환율마감] 칼 빼든 당국…원·달러 20원 넘게 급락 ‘2개월만 최대폭’](https://img.etoday.co.kr/crop/85/60/2343610.jpg)

![BTS 이어 포켓몬까지?⋯부산에 '대형 스타'들이 뜬다 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2343873.jpg)

![코스피 급등, 8000선 탈환 [포토로그]](https://img.etoday.co.kr/crop/300/190/2343879.jpg)