NH투자증권이 네오위즈에 대해 2분기 실적은 영업적자가 불가피할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만3000원에서 5만8000원으로 하향조정했다. 전 거래일 기준 종가는 4만1350원이다.

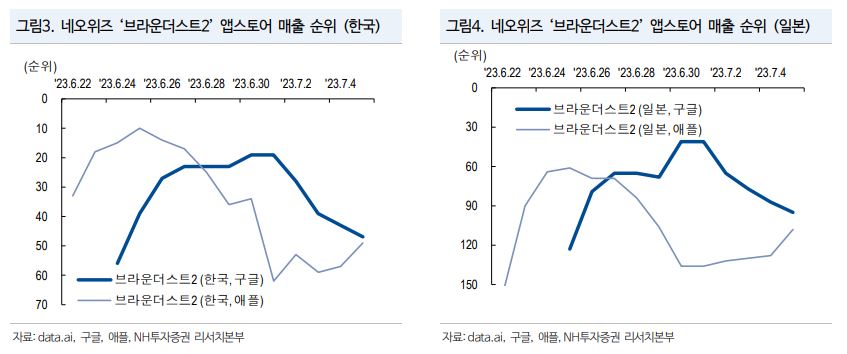

7일 안재민 NH투자증권 연구원은 “‘브라운더스트2’의 매출이 당초 기대치에 비해 못 미쳤다”며 “‘P의 거짓’ 출시가 9월 19일로 다가옴에 따라 관련 마케팅 비용 증가를 반영해 올해 이후 실적 추정치를 소폭 하향했다”고 말했다.

하지만 안 연구원은 “NH투자증권은 ‘P의 거짓’의 성공을 기대하고 있으며, 출시를 앞두고 다양한 이벤트로 기대감이 고조될 전망”이라며 “‘P의 거짓’의 판매량은 첫해 241만 장을 예상하고 있으며, 이를 넘어설 가능성도 충분히 존재한다”고 봤다.

이어 “‘P의 거짓’의 성공은 차기작에 대한 기대치를 높일 수 있을 뿐만 아니라, 지식재산권(IP) 계약 조건 상승과 제휴 확대로 이어질 것”이라고 덧붙였다.

안 연구원은 “네오위즈의 2분기 실적은 매출액 684억 원, 영업이익 –21억 원(적자전환)으로 영업이익은 기존 추정치 59억 원과 시장 컨센서스(전망치) –12억 원을 하회할 전망”이라며 “웹보드 게임이 비수기에 진입했고, 기대했던 ‘브라운더스트2’의 매출 기여가 크지 않았다”고 했다.

또 “‘P의 거짓’의 출시가 다가옴에 따라 마케팅비용도 소폭 늘어난 것”이라고 덧붙였다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![뉴욕증시, 트럼프 “이란 더 강하게 타격”에 하락...나스닥 1.98%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2344542.jpg)

![美, 이란에 추가 공습…“여러 표적 대상 자위적 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2344537.jpg)

![월드컵 몸집 키운 FIFA…수입도 역대 최대 [북중미 월드컵 개막 ①]](https://img.etoday.co.kr/crop/140/88/2344404.jpg)

![[특징주] 스피어, 美 우주발사업체 누적 수주 3300억 돌파에 4% 급등](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

![KSPO 돔 찍고 세계로⋯K-밴드 '판' 커졌다 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2344418.jpg)

![이상 기후-전쟁 여파로 수산물 물가 올라 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344365.jpg)