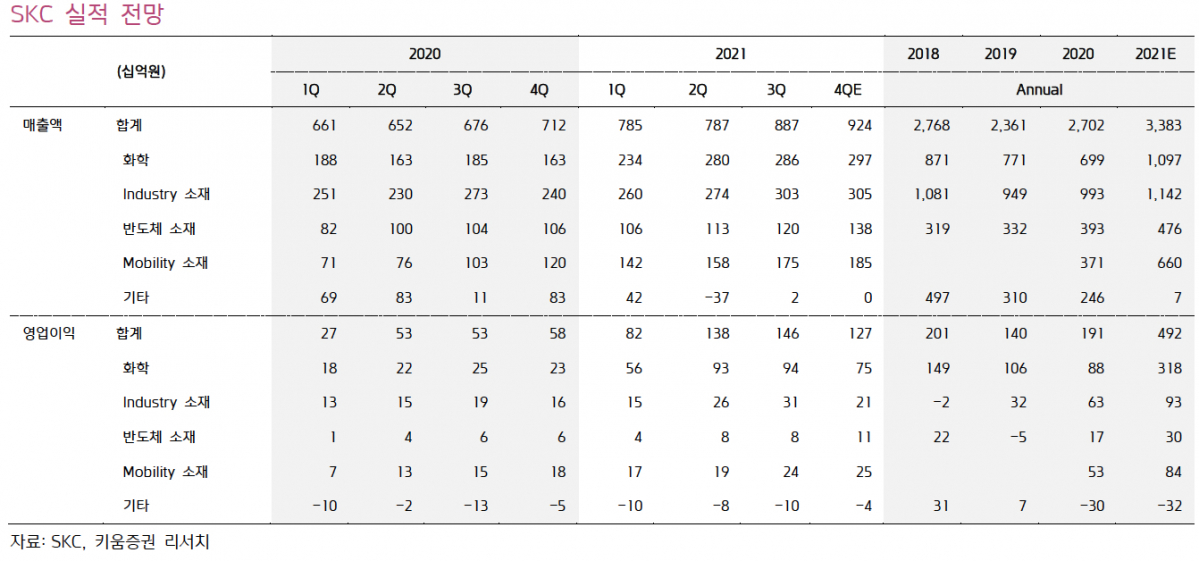

키움증권은 22일 SKC에 대해 ‘경쟁사 대비 과도한 저평가’라며 ‘매수’를 추천했다. 목표주가는 30만원으로 높여 잡았다.

이동욱 키움증권 연구원은 “SKC는 전방 배터리 업체들의 증설이 가속화되고 있는 유럽 지역의 동박 생산능력을 확대할 계획이며 2025년에는 유럽이 40%를 기록할 전망”이라며 “SKC는 차별화된 기술력과 생산능력에 비해 경쟁사 대비 과도한 저평가를 받고 있다”고 밝혔다.

특히 SKC는 유럽배터리 신증설 확대에 따른 수혜를 받을 것으로 전망된다. SKC는 말레시아에 이어 폴란드 동박 플랜트 건설에 9000억 원을 투자, 2024년까지 5만 톤의 생산능력을 확보할 계획이다. 또 추가 투자를 통해 2025년까지 유럽 지역 동박 총 생산능력을 10만 톤으로 확대할 것이란 예상이다.

이달 발표한 실리콘 음극재 지분 투자 건도 폴란드 동박 공장 인근에 건설될 것으로 보인다. 초기 생산능력도 2025년까지 7배 이상 확대할 것이란 관측이다.

이 연구원은 “시장은 전기차 및 동박 시장의 높은 성장성을 고려해 향후 증설 물량을 가치에 반영하고 있다”며 “SKC의 2025년 동박 생산능력이 25만 톤인 점을 고려하면 동박가치만 하더라도 9조3000억 원에서 12조3000억 원으로 평가될수 있는 만큼 경쟁사 대비 과도한 저평가 상태”라고 강조했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![명단·일정·기록…2026 북중미 월드컵의 모든 것 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2343867.jpg)

![“마누라·자식 빼고 다 바꿔” 데자뷔…신경영 잇는 이재용의 ‘AI 승부수’ [삼성 ‘AI 대전환’]](https://img.etoday.co.kr/crop/140/88/1558408.jpg)

!["주문 마진 모두 줄어"...치솟는 환율에 몸살 앓는 중기[고환율 쇼크]](https://img.etoday.co.kr/crop/140/88/2343487.jpg)

![[채권마감] 환율안정에 안도랠리…금리 전날 급등 모두 되돌림](https://img.etoday.co.kr/crop/85/60/2343882.jpg)

![[오늘의 주요공시] 자이에스앤디ㆍ코스모화학ㆍ펄어비스 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[급등락주 짚어보기] 급반등 속 코스피 1개·코스닥 6개 상한가…대원강업 ‘上’](https://img.etoday.co.kr/crop/85/60/2343913.jpg)

![[환율마감] 칼 빼든 당국…원·달러 20원 넘게 급락 ‘2개월만 최대폭’](https://img.etoday.co.kr/crop/85/60/2343610.jpg)

![BTS 이어 포켓몬까지?⋯부산에 '대형 스타'들이 뜬다 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2343873.jpg)

![코스피 급등, 8000선 탈환 [포토로그]](https://img.etoday.co.kr/crop/300/190/2343879.jpg)