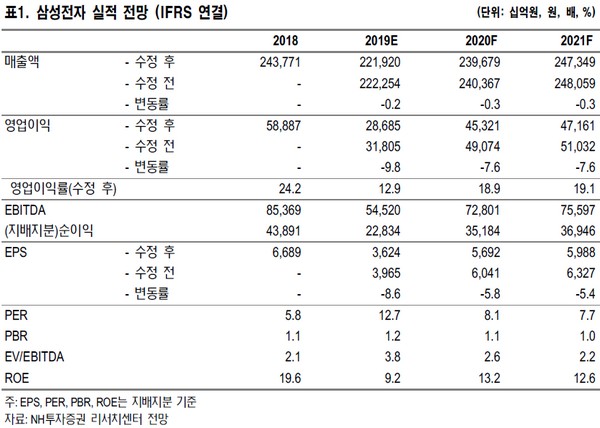

NH투자증권 도현우 연구원은 “삼성전자 1분기 실적은 매출 52.4조 원, 영업이익 6.2조 원, 순이익 50.4조 원을 기록했다”며 “2분기까지는 실적 부진이 지속하고 3분기부터 큰 폭의 개선이 가능할 것”이라고 말했다.

도 연구원은 “1분기 데이터센터 업체의 부품 재고 조정으로 메모리 가격이 큰 폭으로 하락했고, 디스플레이는 OLED 가동률 하락과 TV LCD 패널 가격 하락으로 적자를 냈으며 IM부문은 중저가 제품 경쟁 심화로 수익성이 떨어졌다”며 “당사가 추정하는 삼성전자 2분기 영업이익은 6.4조 원으로 부문별 영업이익 추정치는 반도체 부문 3.7조 원, 디스플레이부문 -0.1조 원, IM부문 2.3조 원, CE 부문 0.6조 원”이라고 예상했다.

그는 “최근 인터넷 기업들이 보유한 서버 DRAM 재고가 감소 중으로, 2분기 말부터 서버 DRAM 수요가 증가할 것으로 기대된다”며 “모바일 메모리는 현재 수요 개선 중이고 중화권 고용량 신규 스마트폰 수요가 양호하며, PC는 인텔 CPU 공급 부족이 상반기까지는 이어질 것으로 예상돼 수요 개선은 하반기 가능할 것”이라고 덧붙였다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 당국은 “판매사 책임” 외치는데… 투자소송 ‘전액 배상’ 단 1건도 없었다 [금융 소비자보호 딜레마]](https://img.etoday.co.kr/crop/140/88/2343303.jpg)

![관치·남초·비전문성⋯스스로 만든 ‘지배구조 가이드라인’ 뭉개는 한국거래소 [한국거래소의 역설②]](https://img.etoday.co.kr/crop/140/88/2343409.jpg)

![카카오페이증권, 첫 흑자 전환에도 630억 결손금에 '발목' [모래 위에 쌓은 금융탑②]](https://img.etoday.co.kr/crop/140/88/2343235.jpg)

![[특징주] LG전자, 엔비디아와 협력 호재에도 13%대 급락](https://img.etoday.co.kr/crop/85/60/2343615.jpg)

![[특징주] 쎄크, 한화에어로와 추가 계약…방산 수주잔고 작년 2배 규모 성장 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![“이게 선거냐” 2030 분노⋯투표용지 사태가 남긴 후폭풍 [정치대학]](https://img.etoday.co.kr/crop/300/170/2343630.jpg)

![이재명 대통령 축하난 전달하는 강훈식 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2343691.jpg)