3800억 원 규모 투자의 세부 사항을 명시한 주주간 계약서는 달랑 A4용지 5장이었다. 이 안에 향후 추진키로 했던 기업공개(IPO) 방식과 주식양도 제한 조항, 동반매도요구권(Drag along), 우선매수권, 손해배상 등의 내용이 마치 쓰다만 일기처럼 어렴풋하게 담겼다.

두산인프라코어 차이나(DICC) 투자 소송이 법정 밖 싸움으로 번지고 있다. 두산그룹은 ‘애널리스트 및 투자자에게 드리는 글’을 통해 DICC 소송으로 인한 주가 하락은 과도하다며 사건의 본질에 대한 리포트를 배포했다.

전략적투자자(FI)들의 손을 들어준 2심 재판부 판결에 대한 정면으로 반박하는 내용이다. ‘투자자 책임’이 기본인 지분투자에 대해 FI들이 무리한 손실 보전 요구를 하고 있다는 점, 설령 FI 지분을 매입할 의무가 생기더라도 지분매입 가격 산정 기준이 잘못됐다는 점이 요지다.

결국 두산그룹이 패소할지 여부는 물론 추후 FI들의 지분을 되사기 위해 얼마나 많은 금액을 투입해야 할지도 대법원 판단에 달렸다. 대법원은 사실 판단이 아닌 법률심이 원칙이다. 2심에서 패소한 두산그룹의 운신의 여지는 사실상 크지 않은 상황이다.

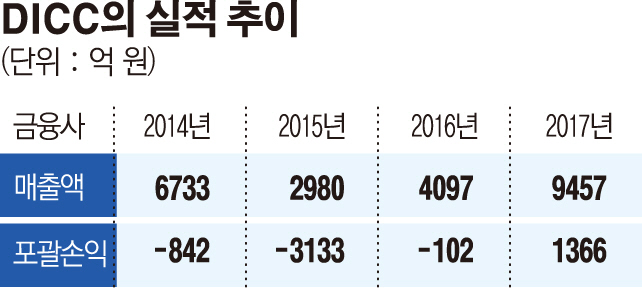

대법원에서 DICC 소송의 쟁점은 FI지분 매각 시 금액 산정 근거가 될 것으로 보인다. 이번 소송가액은 100억 원에 불과하지만, FI들은 이 판결을 근거로 약 7050억 원 규모의 잔부청구소송을 지난달 29일 제기한 상태다. 2심 판결 내용이 대법원에서도 받아들여지면 두산은 향후 잔부청구소송에서 매우 불리한 위치에 놓인다. 현재 두산 측은 최대치를 잡아도 FI지분을 인수해줄 가격이 1000억~1300억 원에 불과하다고 주장하는 상황이다.

1심과 2심 소송의 쟁점은 두산이 FI의 DICC 지분 제3자 매각에 협조할 의무가 있는지 여부였다. FI들은 DICC가 정해진 기간(3년) 내 IPO에 실패하면 두산그룹 보유지분까지 함께 팔 수 있는 동반매도요구권을 계약상 갖고 있었다.

1심 재판부와는 달리 2심 재판부는 FI측 주장을 받아들여 두산 측이 매각에 적극적으로 협조하지 않아 자금 회수에 실패했다고 봤다. 법원은 민법 제150조 1항에 명시된 협조의무 불이행의 효과를 인정했다. 두산이 협조 했다면 동반매도요구권에 따라 매수예정자와 매각금액이 결정될 수 있었는데 방해로 불가능해졌기 때문에, 이를 강제로 성취된 것으로 본다는 것이다.

이는 두산이 투자자와의 신의성실 원칙을 위반했다는 것을 의미한다. 이에 두산이 FI 지분을 사주는 매매계약이 체결된 것으로 간주하면서 그 가격을 산정할 때도 주주간 계약보다는 신의칙 위반에 따른 패널티를 적용했다. 민법 제385조 1항에 따라 이행 불가능해진 선택(동반매도)을 제외하고 남은 선택지(우선매수권)에 따른 가격을 적용한 것이다.

법원은 동반매도 당시 매도가가 두산의 비협조로 결정되지 못했다는 점에서 이 가격은 쓰지 못하게 됐다고 연결 지었다. 이에 주주간 계약상 남은 우선매수권 금액을 산정하는 방식에 따라 7093억 원을 매매대금으로 산정했다. 2011년 당시 FI들의 투자원금 3800억 원에 연 내부수익률(IRR) 15%를 복리로 계산해 더한 금액이다.

두산그룹은 이러한 판결에 정면으로 반박하고 있다. 우선 두산이 매각에 적극적으로 협조하지 않았다는 부분에 대해 항변하면서 동시에 지분투자는 기업 가치변동에 따른 이익과 손실이 투자자에게 귀속되는 것임을 강조한다. 이에 신의칙 위반에 따라 FI와의 매매계약이 체결됐다는 법원 판결에 동의하지 않는다. 당초 취지대로 FI가 지분을 유지하면서 IPO를 통한 투자금 회수가 바람직하다고 주장하고 있다.

특히 2심 판결을 일부 받아들여 두산인프라코어와 FI 매매계약이 체결됐다고 가정한다고 해도 가격을 산정한 기준이 매우 부당하다고 보고 있다. 주주간 계약에 따르면 FI측 지분을 매입하는 우선매수권을 행사할 때 동반매도요구권 행사 가격 또는 ‘IRR 15%’ 중 낮은 가격을 선택할 권리가 두산에 있기 때문이다.

FI들이 동반매도요구권을 행사하려던 2015년 두산인프라코어차이나의 공정가치(fair value)를 시장가격으로 보면 4000억 원 수준에 불과하다. FI 지분 20%의 매매가는 많아야 100억 원 안팎으로 두산이 7000억 원에 달하는 IRR 15% 가격보다 당연히 이 매매가를 택했을 것이라는 것이다.

결국 대법원에서는 두산의 신의칙 위반(협조의무 불이행) 효과가 매각가 산정에까지 영향을 미치는 지에 대해 더욱 치열한 법리 공방이 벌어질 것으로 전망된다. IB업계 관계자는 “대법원은 법률심이지만 동반매각요구 당시 협조의무에 대한 판단도 여전히 가능하다”며 “2심 판결이 완전히 뒤집힐 가능성도 배제할 수 없다”고 말했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![명단·일정·기록…2026 북중미 월드컵의 모든 것 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2343867.jpg)

![“마누라·자식 빼고 다 바꿔” 데자뷔…신경영 잇는 이재용의 ‘AI 승부수’ [삼성 ‘AI 대전환’]](https://img.etoday.co.kr/crop/140/88/1558408.jpg)

!["주문 마진 모두 줄어"...치솟는 환율에 몸살 앓는 중기[고환율 쇼크]](https://img.etoday.co.kr/crop/140/88/2343487.jpg)

![[넥스블록][인기 검색 코인 톱15] 휴머니티 급락 속 이더리움·하이퍼리퀴드로 쏠린 시선](https://img.etoday.co.kr/crop/85/60/2343936.jpg)

![[넥스블록] 한국신용평가, 원화 스테이블코인·STO 평가체계 검토…무디스와 협력](https://img.etoday.co.kr/crop/85/60/2343891.jpg)

![[넥스블록][핫 NFT] Bored Ape Yacht Club, 일 거래량 29만9457달러… 바닥가 1만4893.59달러](https://img.etoday.co.kr/crop/85/60/2343731.jpg)

![BTS 이어 포켓몬까지?⋯부산에 '대형 스타'들이 뜬다 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2343873.jpg)

![코스피 급등, 8000선 탈환 [포토로그]](https://img.etoday.co.kr/crop/300/190/2343879.jpg)