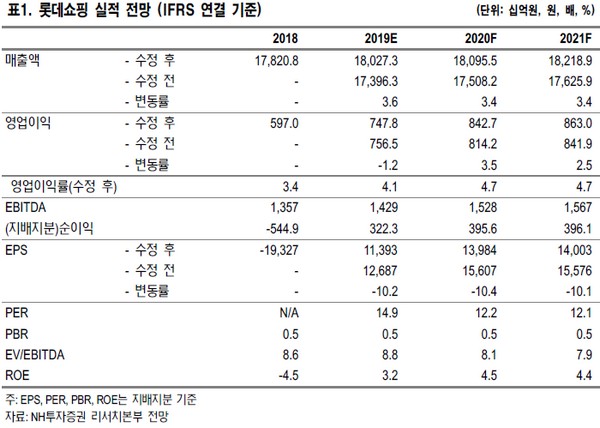

NH투자증권 이지영 연구원은 “롯데쇼핑의 1분기 연결기준 순매출은 4조4468억 원, 영업이익 2053억 원으로 매출 및 영업이익 모두 시장 기대치에 부합하는 실적을 발표했다”며 “다만 이번 분기 리스 회계적용에 따른 판관비 절감이 200억 원 있었던 것을 고려 시, 실제 영업이익은 시장기대치를 10% 가까이 밑돈 것으로 파악된다”고 말했다.

이 연구원은 “국내 백화점은 해외패션의 호조로 백화점 업황이 양호했으나, 전년 평창올림픽의 역기저와 지방 중소형 점포의 부진으로 기존점 매출이 0.6% 성장에 그쳤다”며 “해외백화점은 충당금 환입의 일회성 이익 제거 시 여전히 적자 지속 상태이고, 해외마트는 베트남의 고성장으로 호실적 시현, 기타사업부에서는 하이마트가 경쟁 심화로 부진한 실적을 냈다”고 평가했다.

그는 “롯데쇼핑이 현재 온라인과의 경쟁이 격화되고 있으며, 연중 백화점, 마트에 대한 구조조정도 진행될 계획이라 추가적인 비용이 발생할 우려가 있다”며 “따라서 내년이 되어야 구조조정 효과가 가시화될 것으로 판단한다”고 덧붙였다.

![2024 호텔 망고빙수 가격 총 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2017337.jpg)

!["아일릿, 뉴진스 '이미지' 베꼈다?"…민희진 이례적 주장, 업계 판단 어떨까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2017314.jpg)

!["한 달 구독료=커피 한 잔 가격이라더니"…구독플레이션에 고객만 '봉' 되나 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2016737.jpg)

![육아휴직하면 끝?…남은 직원들 확실한 보상ㆍ배려해야 [인구절벽 정책제언 ③-1]](https://img.etoday.co.kr/crop/140/88/2017384.jpg)

!["8000원에 입장했더니 1500만 원 혜택"…프로야구 기념구 이모저모 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2017368.jpg)

![[특징주] KB금융, 실적 선방‧주주환원책 소식에 강세](https://img.etoday.co.kr/crop/85/60/2017580.jpg)

![[종합] 코스피, 외국인 ‘사자’에 상승 출발…코스닥도↑](https://img.etoday.co.kr/crop/85/60/2017566.jpg)

![[특징주] 하이브, 민희진 기자회견·라디오 출연 후 내림세](https://img.etoday.co.kr/crop/85/60/2017559.jpg)

![[채권전략] 오늘 국내 채권시장, 약세 전망…대외 경제지표 경계감](https://img.etoday.co.kr/crop/85/60/2016907.jpg)

!["8000원에 입장했더니 1500만 원 혜택"…프로야구 기념구 이모저모 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2017368.jpg)

![고양꽃박람회 D-1, 그림 같은 오후 풍경 [포토]](https://img.etoday.co.kr/crop/300/190/2017351.jpg)