서울 등 수도권 주택가격 오름세 확대와 소득 증가속도를 넘는 가계부채 증가 등으로 우리경제의 금융불균형이 누적되고 있다는 진단이 나왔다. 자영업자의 레버리지비율과 한계기업의 장기존속 비율 역시 늘고 있다는 평가다. 다만 전반적인 금융시스템은 여전히 안정적이라고 봤다.

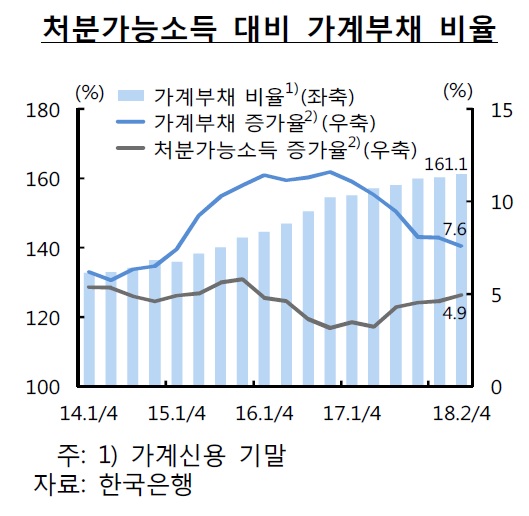

올 2분기(4~6월)말 현재 가계부채는 1493조2000억 원으로 전년동기대비 7.6% 증가한 가운데 처분가능소득 대비 가계부채 비율은 161.1%로 지난해말(159.8%) 대비 1.3%포인트 올랐다. 가계부채 증가속도도 금융위기 이후 연평균 3.1%포인트를 기록해 경제협력개발기구(OECD) 평균치(0.4%포인트)와 큰 격차를 보였다.

주택가격 역시 2016년 이후 지방은 하락세를 지속하는 반면, 수도권은 서울을 중심으로 상승세다. 실제 올들어 8월 현재 서울 주택가격 상승률은 4.1%로 지난해 같은기간(2.3%)의 두 배에 육박했다. 같은기간 전국 아파트가격 상승률도 수도권(2.0%)과 지방(-2.1%)간 격차는 4.2%포인트에 달했다. 특히 서울의 경우 강남권은 물론 강북권으로도 수요가 확산하면서 5.6%를 기록했다.

2분기말 현재 자영업자 대출 규모는 590조7000억 원으로 전년말(549조2000억 원) 대비 41조5000억 원 증가했다. 전년동기대비 증가율 역시 15.6%로 작년말(14.4%) 보다 증가세가 확대됐다. 이는 지난해 이후 점차 둔화되는 가계대출 증가율과 대조되는 것이다. 특히 레버리지비율인 소득 대비 부채규모(LTI)는 189%로 상용근로자(128%)나 임시일용직(124%) 보다 높았다.

영업이익으로 이자비용 조차 충당하지 못하는 이자보상비율 100% 미만 상황이 3년 연속 지속되는 소위 한계기업은 작년말 현재 3112개사로 전체 외부감사대상기업(외감기업) 2만2798개의 13.7%에 달했다. 이중 5년 이상 장기존속 한계기업(이자보상비율 100% 미만 상황이 7년 이상 연속) 수는 942개로 한계기업 10개 중 3개(30.3%)를 넘어섰다. 장기존속 한계기업 비중은 2014년 25.6%에서 2015년 27.6%, 2016년 29.0%로 매년 증가하는 추세다.

한은 관계자는 “금융안정보고서에 처음으로 금융불균형 누적이라는 표현이 들어갔다. 가계부채 증가율이 소득 증가율을 상회하는 가운데 서울지역이긴 하나 주택가격 상승률도 최근 빠른 증가세를 지속하면서 부동산 관련 익스포저도 커져 있는 상황이다. 자영업자의 레버리지도 높아져 취약성이 심화하는 상황이어서 향후 금리상승이나 업황부진 등 대내외여건에 취약한 모습”이라며 “장기존속 한계기업 비중도 늘어 특수관계 차입이나 담보대출로 부족한 유동성을 충당하며 연명 중”이라고 밝혔다.

반면 은행과 제2금융권 등 금융기관이 대내외 충격을 감내할 수 있는 복원력 등은 여전히 양호한 수준이라고 밝혔다. 금융시스템의 전반적인 안정 상황을 나타내는 금융안정지수 역시 8월 현재 6.9를 기록하며 2016년 3월 이후 주의단계(8~22)를 밑돌고 있다. 실물 및 금융 6개 부문의 20개월 지표를 표준화해 산출하는 이 지표는 100에 가까울수록 금융불안정성이 심화했다는 의미다. 22를 넘으면 위기단계에 속한다.

![방송3사 출구조사 여당 압승, 야당 참패…서울 정원오 앞섰다 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341557.jpg)

![민주당 '환호' 국민의힘 '정적'…10초 카운트다운 끝 여야 표정 갈렸다 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341555.jpg)

![삼성은 기술력, 하이닉스는 공급망…강점 내세워 AI 승부수 [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/140/88/2341480.jpg)

![[넥스블록]비트코인 하방 압력 커지는데…세일러 32BTC 매도 논란까지](https://img.etoday.co.kr/crop/85/60/2341351.jpg)

![[넥스블록][인기 검색 코인 톱15] AI·디파이·대형주로 쏠린 시선…LAB·NEAR·비트코인 부각](https://img.etoday.co.kr/crop/85/60/2341356.jpg)

![[넥스블록][핫 NFT] Bored Ape Yacht Club, 일 거래량 38만6785달러… 바닥가 1만5900.39달러](https://img.etoday.co.kr/crop/85/60/2341278.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![투표용지 부족 논란...여야 정면충돌 [포토]](https://img.etoday.co.kr/crop/300/190/2341583.jpg)